人工智能行業(yè)主要上市公司:目前國內(nèi)人工智能行業(yè)的上市公司主要有百度百度(BAIDU)�、騰訊(TCTZF)、阿里巴巴(BABA)�、科大訊飛(002230)等。本文核心數(shù)據(jù):人工智能分類,人工智能行業(yè)產(chǎn)業(yè)鏈,人工智能行業(yè)全景圖譜,中國人工智能發(fā)展歷程,人工智能行業(yè)重點方向變化,工智能企業(yè)核心技術(shù)分布情況,中國人工智能市場規(guī)模,中國人工智能市場應用份額,人工智能在各行業(yè)中的應用情況,中國人工智能行業(yè)投融資情況,中國人工智能行業(yè)投融資輪次分布,人工智能各技術(shù)方向崗位人才供需,人工智能本科新專業(yè)高校名單,人工智能科技產(chǎn)業(yè)中國城市競爭力,工智能行業(yè)代表性企業(yè)區(qū)域,中國人工智能行業(yè)投融資事件數(shù)量地區(qū)分布,中國人工智能行業(yè)競爭派系,人工智能發(fā)展趨勢,中國人工智能產(chǎn)業(yè)規(guī)模預測,中國新一代人工智能創(chuàng)新發(fā)展區(qū)數(shù)量人工智能作為一門前沿交叉學科,研究��、開發(fā)用于模擬��、延伸和擴展人的智能的理論���、方法�����、技術(shù)及應用系統(tǒng)的一門新的技術(shù)科學�����,將其視為計算機科學的一個分支����,指出其研究包括機器人、語言識別���、圖像識別�����、自然語言處理和*系統(tǒng)等。人工智能行業(yè)屬于戰(zhàn)略新興產(chǎn)業(yè)���,根據(jù)國家發(fā)展改革委發(fā)布的《戰(zhàn)略性新興產(chǎn)業(yè)重點產(chǎn)品和服務(wù)指導目錄(2016)》來看����,我國人工智能可分為三個下屬行業(yè)����,分別為人工智能軟件開發(fā)、人工智能消費相關(guān)設(shè)備制造和人工智能系統(tǒng)服務(wù)�。

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈涵蓋行業(yè)龐大人工智能產(chǎn)業(yè)鏈包括三層:基礎(chǔ)層�、技術(shù)層和應用層�。其中�����,基礎(chǔ)層是人工智能產(chǎn)業(yè)的基礎(chǔ),主要是包括AI芯片等硬件設(shè)施及云計算等服務(wù)平臺的基礎(chǔ)設(shè)施���、數(shù)據(jù)資源���,為人工智能提供數(shù)據(jù)服務(wù)和算力支撐;技術(shù)層是人工智能產(chǎn)業(yè)的核心���,以模擬人的智能相關(guān)特征為出發(fā)點����,構(gòu)建技術(shù)路徑;應用層是人工智能產(chǎn)業(yè)的延伸���,集成一類或多類人工智能基礎(chǔ)應用技術(shù),面向特定應用場景需求而形成軟硬件產(chǎn)品或解決方案�����。

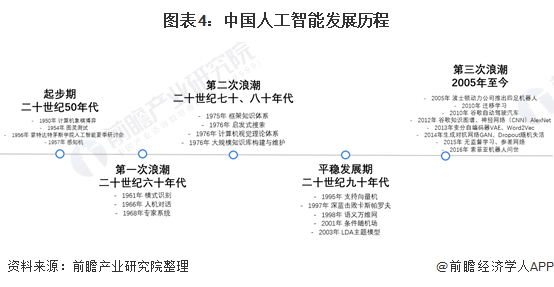

行業(yè)發(fā)展歷程:行業(yè)處在突飛猛進階段人工智能概念的提出始于1956年的美國達特茅斯會議。人工智能至今已經(jīng)有60多年的發(fā)展歷史�����,從誕生至今經(jīng)歷了三次發(fā)展浪潮�。分別是1956-1970年�、1980-1990年和2000年至今��。1959年Arthur Samuel提出了機器學習�,推動人工智能進入*個發(fā)展高潮期�����。此后70年代末期出現(xiàn)了*系統(tǒng),標志著人工智能從理論研究走向?qū)嶋H應用�。80年代到90年代隨著美國和日本立項支持人工智能研究,人工智能進入第二個發(fā)展高潮期��,期間人工智能相關(guān)的數(shù)學模型取得了一系列重大突破���,如著名的多層神經(jīng)網(wǎng)絡(luò)���、BP反向傳播算法等,算法模型*度和*系統(tǒng)進一步提升�����。期間����,研究者專門設(shè)計了LISP語言與LISP計算機,*終由于成本高����、難維護導致失敗���。1997年�����,IBM深藍戰(zhàn)勝了國際象棋世界*Garry Kasparov,是一個里程碑意義的事件���。當前人工智能處于第三個發(fā)展高潮期,得益于算法、數(shù)據(jù)和算力三方面共同的進展��。2006年加拿大Hinton教授提出了深度學習的概念,*大地發(fā)展了人工神經(jīng)網(wǎng)絡(luò)算法��,提高了機器自學習的能力,隨后以深度學習、強化學習為代表的算法研究的突破�����,算法模型持續(xù)優(yōu)化,*大地提升了人工智能應用的*性�����,如語音識別和圖像識別等��。隨著互聯(lián)網(wǎng)和移動互聯(lián)的普及�����,全球網(wǎng)絡(luò)數(shù)據(jù)量急劇增加,海量數(shù)據(jù)為人工智能大發(fā)展提供了良好的土壤�。大數(shù)據(jù)�����、云計算等信息技術(shù)的快速發(fā)展����,GPU、NPU�、FPGA等各種人工智能專用計算芯片的應用,*大地提升了機器處理海量視頻��、圖像等的計算能力����。在算法�����、算力和數(shù)據(jù)能力不斷提升的情況下����,人工智能技術(shù)快速發(fā)展��。

行業(yè)政策背景:行業(yè)發(fā)展從技術(shù)過渡到產(chǎn)業(yè)融合2017年之前����,人工智能相關(guān)政策主要集中在人工智能技術(shù)研發(fā)突破方面。從2017年開始���,政策的重點已經(jīng)從人工智能技術(shù)轉(zhuǎn)向技術(shù)和產(chǎn)業(yè)的深度融合���,特別是2017年7月國務(wù)院印發(fā)的《新一代人工智能發(fā)展規(guī)劃》明確指出要“加快人工智能深度應用”�����。從2018年兩會發(fā)言的不完全匯總也可以看出����,人工智能+產(chǎn)業(yè)的融合將是未來的重點����,包括科技部�����、工信部����、民政部等官方部門和百度、騰訊���、聯(lián)想等民間代表�����,均提出了人工智能+產(chǎn)業(yè)����、人工智能+醫(yī)療等��。2019年���,兩會更是將“智能+”寫入政府工作報告�,人工智能技術(shù)對于社會的賦能被給予*層次的期待����。在工業(yè)經(jīng)濟由數(shù)量和規(guī)模擴張向質(zhì)量和效益提升轉(zhuǎn)變的關(guān)鍵期,“智能+”的理念給人工智能等數(shù)字技術(shù)提供了*廣闊的落地空間和回報想象�。通過智能化手段把傳統(tǒng)工業(yè)生產(chǎn)的全鏈條要素打通,可以更好地推動制造業(yè)的數(shù)字化、網(wǎng)絡(luò)化和智能化轉(zhuǎn)型����,更能反向助推技術(shù)自身的迭代和進步。2020年�����,明確人工智能作為“新基建”建設(shè)重要一環(huán)��,“十四五”指出要推動互聯(lián)網(wǎng)�、大數(shù)據(jù)�����、人工智能等同各產(chǎn)業(yè)深度融合�����。并且各省市也在大力推動人工智能與產(chǎn)業(yè)融合�����,打造應用場景����,示范項目。

1��、大數(shù)據(jù)和云計算為占比*的核心技術(shù)從人工智能企業(yè)核心技術(shù)分布看�����,大數(shù)據(jù)和云計算占比*�����,達到41.13%;其次是硬件、機器學習和推薦�、服務(wù)機器人,占比分別為7.64%���,6.81%�,5.64%;物聯(lián)網(wǎng)���、工業(yè)機器人���、語音識別和自然語言處理分別占比5.55%,5.47%���,4.76%����。

2017年7月,國務(wù)院印發(fā)了《新一代人工智能發(fā)展規(guī)劃》���,將人工智能上升到國家戰(zhàn)略層面����,受益于國家政策的大力支持,以及資本和人才的驅(qū)動��,我國人工智能行業(yè)的發(fā)展走在了世界前列���。初步估計��,2020年中國人工智能行業(yè)市場規(guī)模約為1858.2億元���。

2020年,中國人工智能市場主要客戶來自政府城市治理和運營(公安��、交警����、司法、城市運營��、政務(wù)�、交運管理、國土資源����、監(jiān)所�����、環(huán)保等)�����,應用占比達到49%��,互聯(lián)網(wǎng)與金融行業(yè)緊隨其后�����,占比分別為18%和12%�。

企業(yè)和政府對人工智能的應用逐漸升溫��。在決定企業(yè)產(chǎn)生經(jīng)濟效益的各個環(huán)節(jié)�����,都已能夠看到人工智能的身影:AI 核身幫助人們安全生活�、遠程交易、便捷通行;深度學習和知識圖譜幫助企業(yè)在生產(chǎn)過程中分析預測�����、科學決策;人機對話提升了拜訪登記、服務(wù)響應中的用戶體驗��。人工智能將催生新技術(shù)����、新產(chǎn)品、新產(chǎn)業(yè)�����、新業(yè)態(tài)�����、新模式�����,實現(xiàn)社會生產(chǎn)力的整體躍升���,推動社會進入智能經(jīng)濟時代。前瞻估算�����,目前中國大型企業(yè)基本都已在持續(xù)規(guī)劃投入實施人工智能項目,而全部規(guī)上企業(yè)中約有超過10%的企業(yè)已將人工智能與其主營業(yè)務(wù)結(jié)合����,實現(xiàn)產(chǎn)業(yè)地位提高或經(jīng)營效益優(yōu)化。

2014-2020年,中國人工智能行業(yè)總計共有4796起投融資事件發(fā)生����,總計融資金額為7685.39億元。其中2014-2018年在融資事件及融資規(guī)模上呈現(xiàn)持續(xù)增長態(tài)勢���,2018年融資金額達1482.46億元����,融資事件965起��。2019-2020年�,我國人工智能行業(yè)市場相較之前冷靜不少,融資事件有所下降但是融資規(guī)模有所上升��。2020年�,我國人工智能行業(yè)投融資事件發(fā)生723起�����,總金額達1468.37億元�。2021年1-7月�,共有融資事件506起,融資金額達到1839.92億元�����,融資金額已經(jīng)超過2020年總金額�。

注:2021年數(shù)據(jù)截至7月27日。從我國人工智能行業(yè)融資輪次分布情況來看���,由于初創(chuàng)型企業(yè)融資金額與估值相對較合理���,泡沫較小,因此對資本更傾向于人工智能企業(yè)的早期投資�,2014-2019年,人工智能行業(yè)天使輪和A輪占比*���。隨著人工智能市場板塊的逐漸成熟,早期的投資占比逐漸降低���,人工智能投資輪次逐漸后移��。2020年��,A輪占比為42.20%�,B輪則上升至20.22%,天使輪占比下降至9.23%�����。

注:2021年數(shù)據(jù)截至7月27日��。4���、技術(shù)方面人才不足�����,高校開設(shè)相關(guān)專業(yè)根據(jù)工信部發(fā)布的相關(guān)數(shù)據(jù)��,人工智能不同技術(shù)方向崗位的人才供需比均低于0.4����,說明該技術(shù)方向的人才供應嚴重不足。從細分行業(yè)來看����,智能語音和計算機視覺的崗位人才供需比分別為0.08、0.09����,相關(guān)人才*度稀缺。

注:崗位人才供需比=意向進入崗位的人才數(shù)量/崗位數(shù)量���。相對國外��,我國高校人工智能培育起步較晚����,但近年來我國人工智能學科和專業(yè)加快推進�,多層次人工智能人才培養(yǎng)體系逐漸形成。2018年4月��,教育部發(fā)布的《高等學校人工智能創(chuàng)新行動計劃》提出����,到2020年建立50家人工智能學院、研究院或交叉研究中心�����。2019年����,教育部印發(fā)了《教育部關(guān)于公布2018年度普通高等學校本科專業(yè)備案和審批結(jié)果的通知》,全國共有35所高校獲首批建設(shè)“人工智能”本科專業(yè)資格�����。

1�����、區(qū)域競爭:北京人工智能競爭能力*從1990年至今�����,我國人工智能產(chǎn)業(yè)發(fā)展的城市格局幾經(jīng)變化��,目前北京�、上海、深圳�、杭州等城市表現(xiàn)穩(wěn)定,這些城市都將電子信息產(chǎn)業(yè)作為支柱產(chǎn)業(yè)之一�����,在互聯(lián)網(wǎng)業(yè)發(fā)展中也排名靠前。這些城市均強化科研與人才優(yōu)勢��、加速補充完善人工智能自身及面向行業(yè)落地的產(chǎn)業(yè)鏈���、建設(shè)示范性智能應用場景�����、前瞻性布局人工智能相關(guān)標準體系��、推動公共資源共享����、提升城市環(huán)境與宜居性����、支持系統(tǒng)性超前研發(fā)布局等措施將成為城市把握人工智能發(fā)展重大歷史機遇的謀劃方向。其中北京在我國人工智能科技產(chǎn)業(yè)城市競爭力評價指數(shù)排名中以80.3*于其他城市����。排名第二的上海指數(shù)為30.5,其次是深圳和杭州分別為28.6和22.4.

從人工智能行業(yè)代表性企業(yè)的所屬地分布來看���,北京�����、深圳市人工智能代表性企業(yè)的集中地�。同時北京也是2020年人工智能行業(yè)投融資事件數(shù)量*多的區(qū)域���。2020年���,北京、上海����、廣東三地聚集了全國74.29%的人工智能投融資事件數(shù)量,其中北京占比32.53%��,上海占比21.76%�����,廣東占比20%��。浙江和江蘇則緊隨其后���,分別占比7.91%和7.25%���。其中以城市據(jù)點來看����,北京�、深圳、上海����、杭州四座國內(nèi)一線城市已成為了我國人工智能行業(yè)發(fā)展的著力點,以點帶面地帶動京津冀發(fā)展區(qū)�、粵港澳大灣區(qū)、長三角經(jīng)濟區(qū)的人工智能技術(shù)崛起�����,并覆蓋全國����。

2、企業(yè)競爭:參與者眾多��,主要分為三個派系從企業(yè)的競爭來看�,我國人工智能企業(yè)主要可以分為三個派系���,分別是頭部平臺代表企業(yè)、融合產(chǎn)業(yè)活躍企業(yè)�、技術(shù)層面代表企業(yè)。人工智能平臺的代表性企業(yè)主要有百度���、阿里云���、騰訊��、華為����、京東和科大訊飛為;而小米���、平安科技��、蘇寧���、滴滴是融合產(chǎn)業(yè)較活躍的企業(yè);技術(shù)層企業(yè)代表有商湯科技、曠視科技���、云從科技和依圖科技作為獨角獸公司����。

從人工智能企業(yè)的核心技術(shù)布局來看,百度�、騰訊、阿里云����、華為等頭部平臺企業(yè)已布局了多項AI技術(shù);而像平安科技、京東���、小米等融合性公司��,其技術(shù)布局主要針對應用層�����,針對性較強���。從專利授權(quán)量來看,截至2020年10月�,百度、華為、騰訊的AI專利授權(quán)量分別排名全國前三���,說明這三家公司的技術(shù)研發(fā)能力較強����。

1�、“十四五”建設(shè)繼續(xù)推進,高質(zhì)量��、現(xiàn)代化����、智能化發(fā)展近年來,人工智能在經(jīng)濟發(fā)展���、社會進步、國際政治經(jīng)濟格局等方面已經(jīng)產(chǎn)生重大而深遠的影響����。《中華人民共和國國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要》對"十四五"及未來十余年我國人工智能的發(fā)展目標����、核心技術(shù)突破、智能化轉(zhuǎn)型與應用���,以及保障措施等多個方面都作出了部署�。

2�、核心產(chǎn)業(yè)規(guī)模達到4000億����,布局建設(shè)20個試驗區(qū)根據(jù)《新一代人工智能發(fā)展規(guī)劃》,到2025年,我國人工智能基礎(chǔ)理論實現(xiàn)重大突破,部分技術(shù)與應用達到*水平,人工智能成為帶動我國產(chǎn)業(yè)升級和經(jīng)濟轉(zhuǎn)型的主要動力,智能社會建設(shè)取得積*進展,人工智能核心產(chǎn)業(yè)規(guī)模將超過4000億元,帶動相關(guān)產(chǎn)業(yè)規(guī)模超過5萬億元;到2030年,我國人工智能理論��、技術(shù)與應用總體達到*水平。

此外,為加快落實《國務(wù)院關(guān)于印發(fā)新一代人工智能發(fā)展規(guī)劃的通知》,科技部于2019年8月印發(fā)《國家新一代人工智能創(chuàng)新發(fā)展試驗區(qū)建設(shè)工作指引》,旨在有序推動國家新一代人工智能創(chuàng)新發(fā)展試驗區(qū)建設(shè)�����。截至2021年3月末,我國已有14個市+1個縣獲批建設(shè)試驗區(qū);至2023年,試驗區(qū)數(shù)量預計將達20個左右����。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國人工智能行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。來源高金CGFT